Повишават ли се ипотечните лихви

21 септември 2022 г.

Дълги години ниските лихвени проценти се считаха за основен фактор, който стимулира търсенето на пазара на недвижими имоти. Това е само частично вярно, защото решението за покупка на жилище е значително по-комплексно и не зависи само от лихвените проценти.

Управителният съвет на ЕЦБ взе решение да повиши с 0,75% и трите основни лихвени процента на ЕЦБ. Това решение, а вероятно и следващите повишения трябва да осигурят връщане на инфлацията към средносрочната цел на ЕЦБ от 2%.

Целта на сегашното, а и на бъдещите повишения на лихвените проценти, е да забави търсенето, а оттам и инфлацията, която по предварителната оценка на Евростат през август е достигнала 9,1%. Рязкото покачване на цените на енергоносителите и храните, натискът от страна на търсенето в някои сектори вследствие на отварянето на икономиката след COVID-19 и затруднения във веригите на доставка са едни от основните фактори, които движат инфлацията нагоре.

ЕЦБ ревизира прогнозата си за инфлацията и сега се очаква тя да бъде на средно равнище от 8,1% през 2022 г., 5,5% през 2023 г. и 2,3% през 2024 г. Високите енергийни цени намаляват покупателната способност на доходите на населението. Прогнозите за икономическия растеж са икономиката на ЕС да нарасне с 3,1% през 2022 г., 0,9% през 2023 г. и 1,9% през 2024 г.

КОГА ЩЕ ЗАПОЧНЕ ПОВИШАВАНЕТО НА ЛИХВЕНИТЕ ПРОЦЕНТИ ПО ИПОТЕКИТЕ?

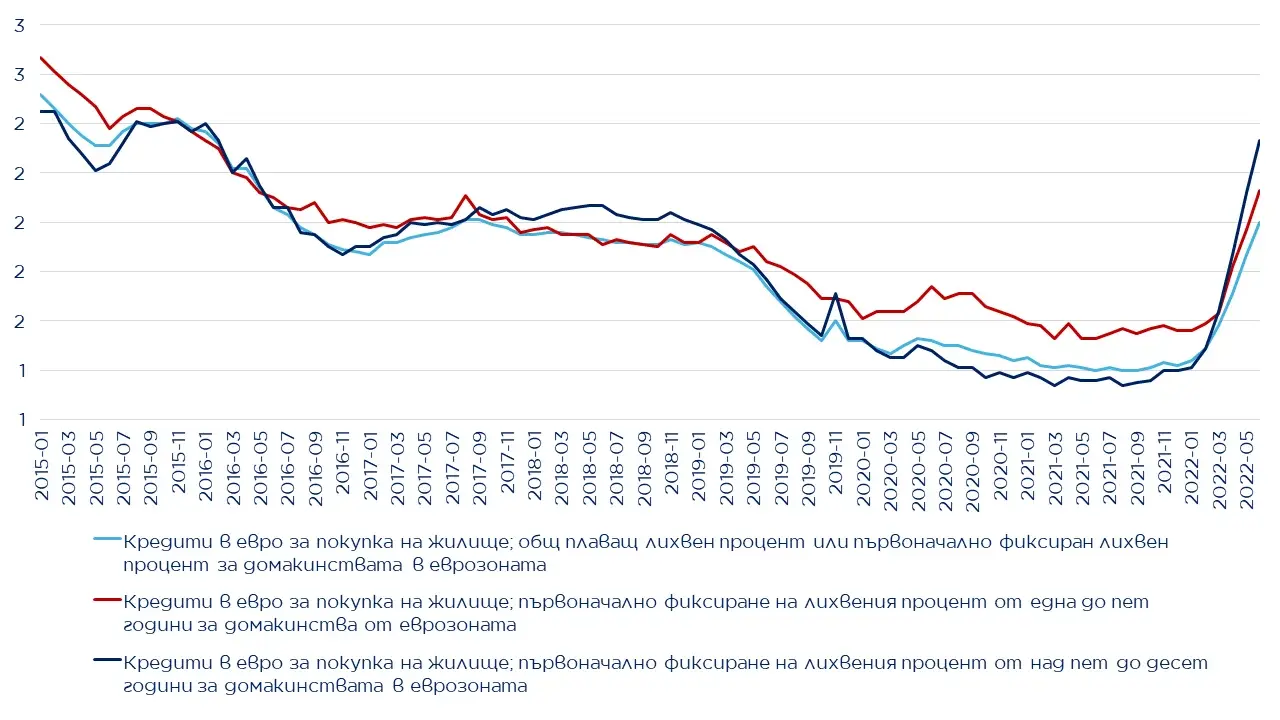

В страните от еврозоната този процес на обръщане на лихвения цикъл започна в средата на миналата година (фиг. 1).

- Лихвените проценти по ипотечните кредити с плаваща лихва се повишиха с 0,6% до 1,9% през юли 2022 г., спрямо 1,3% през септември 2021 г.

- Лихвените проценти по ипотечните кредити с фиксиран до петата година лихвен процент се повишиха с 0,6% до 2,03% през юли 2022 г., спрямо 1,43% през юли 2021 г.

- Лихвените проценти по ипотечните кредити с фиксиран от петата до десетата година лихвен процент се повишиха с 0,97% до 2,23% през юли 2022 г., спрямо 1,26% през юли 2021 г.

Факта, че ипотечните лихви започнаха да се повишават почти година преди ЕЦБ да започне повишаването на основния лихвен процент означава, че пазара на ипотечни кредити в еврозоната реагира по отрано на променящата се пазарна среда, инфлацията и перспективите пред икономиките.

Как се определя референтният лихвен процент по ипотечни кредити?

Референтният лихвен процент (за кредити отпуснати в лева), който банките изчисляват, представлява средно претеглена стойност от лихвените проценти по депозитите на сектор „домакинства“ и на „сектор нефинансови предприятия“, с различни срокове до падеж, а за тегла се използват обемите по тези депозити (Уникредит). Разбира се методите на отделните банки имат известни разлики.

За кредитите деноминирани в евро референтният лихвен процент се базира на 6-месечния Euribor (Euro Interbank Offered Rate).

Докато решенията на ЕЦБ директно влияят върху референтните лихвени проценти за ипотечни кредити деноминирани в евро, то относно ипотечните кредити в лева това влияние е косвено. Паричните пазари в евро и лева функционират успоредно и си взаимодействат, а лихвените проценти в двете валути се определят съвместно на пазара, т.е. ипотечните лихви в лева зависят както от ликвидността на депозитния пазар в лева, така и от решенията на ЕЦБ и лихвените проценти в евро.

Най-вероятно първо ще видим повишение на лихвените проценти по депозити в лева, а след това и повишение на ипотечните лихви.